#045『相続する不動産の評価方法』

相続する不動産の評価方法

目次

福岡・博多駅徒歩1分の行政書士事務所 『LEGAL BASE』 代表のSanukiです。

「親から戸建てを相続したが、土地の評価額をどうやって計算すればいいのかわからない」──そう悩む方は少なくありません。相続税の申告では、不動産(土地・建物)の評価額を正確に算出することが非常に重要です。評価額を誤ると、税額の過不足が生じ、追徴課税や過払いのリスクが生まれます。

本記事では、戸建て(一戸建て住宅)の相続財産評価において、「路線価方式」と「倍率方式」のどちらを用いるべきか、その判断基準と計算方法を体系的に解説します。

相続財産評価とは?不動産評価の基本

相続財産評価とは、相続税の課税対象となる財産の価値を、税法上のルールに基づいて金額に換算する作業です。現金や預貯金はそのままの金額が評価額になりますが、不動産(土地・建物)は市場価格ではなく、国税庁が定めた独自のルールで計算します。

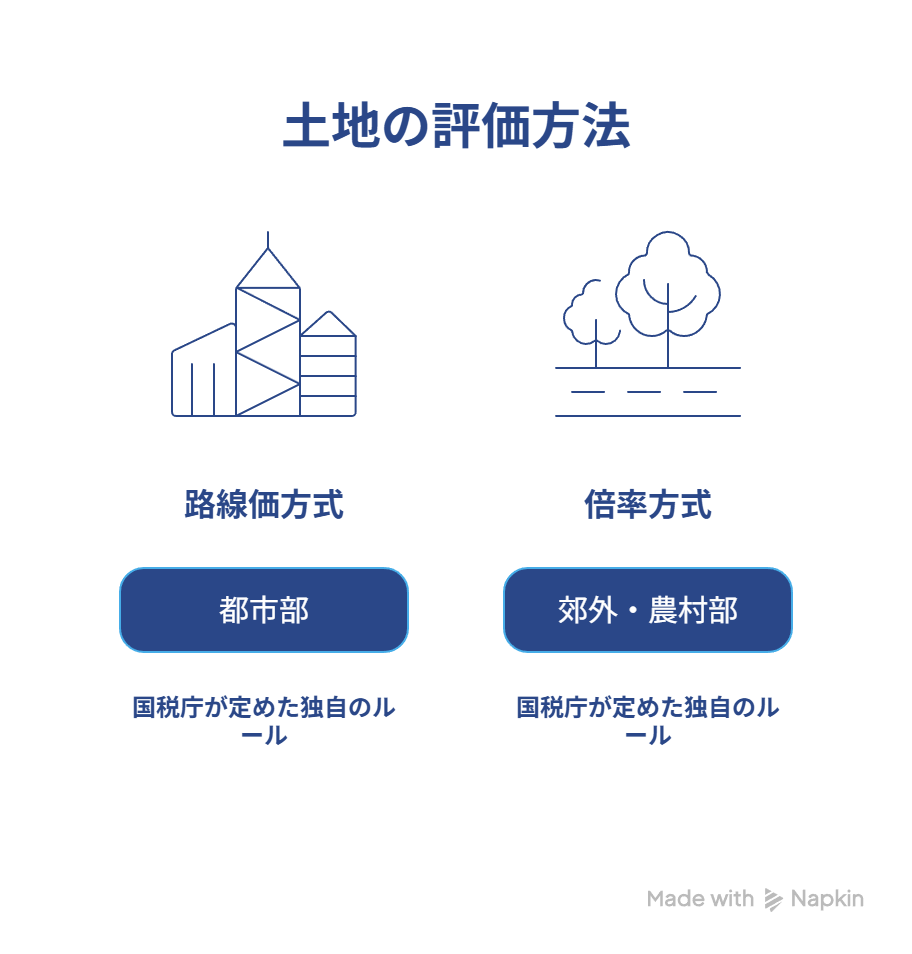

土地の評価方法は大きく「路線価方式」と「倍率方式」の2種類に分かれます。重要なのは、どちらの方式を使うかは土地の所在地によって自動的に決まるという点です。自分で選択するものではありません。

路線価方式とは?都市部の戸建て評価に使う方法

路線価方式の概要

路線価方式は、国税庁が毎年7月に公表する「路線価図」に記載された1㎡あたりの価額(路線価)をもとに、土地の評価額を算出する方法です。主に市街地や都市部の宅地に適用されます。路線価は公示価格の約80%水準に設定されており、実勢価格よりも低くなるのが一般的です。実勢価格とは、不動産市場において実際に売買が成立した「取引価格」のことです。

路線価方式の計算式

| 土地の評価額 = 路線価(円/㎡)× 各種補正率 × 地積(㎡) |

「各種補正率」には、奥行価格補正率・不整形地補正率・間口狭小補正率などがあり、土地の形状や利用状況によって適用されます。正方形に近い整形地では補正率が1.0(補正なし)となります。補正率については、専門家の間でも適用に違いが出る部分なので、不安な場合は専門家に相談することをお勧めします。

計算例

路線価200,000円/㎡、地積150㎡、補正率1.0の整形地の場合:

| 200,000円 × 1.0 × 150㎡ = 30,000,000円(3,000万円) |

路線価が設定されているかどうかは、国税庁の「財産評価基準書 路線価図・評価倍率表」のウェブサイトから確認できます。

倍率方式とは?郊外・農村部の戸建て評価に使う方法

倍率方式の概要

倍率方式は、路線価が設定されていない地域(主に郊外・農村部・市街化調整区域など)の土地に適用される評価方法です。固定資産税評価額に、国税庁が定めた「評価倍率」を乗じて計算します。

倍率方式の計算式

土地の評価額 = 固定資産税評価額 × 評価倍率

固定資産税評価額は、市区町村から毎年送付される「固定資産税・都市計画税 納税通知書」や「固定資産税評価証明書」で確認できます。評価倍率は国税庁のウェブサイトで地域ごとに公表されています。

計算例

固定資産税評価額10,000,000円、評価倍率1.1の場合:

| 10,000,000円 × 1.1 = 11,000,000円(1,100万円) |

倍率方式は路線価方式と比べて計算がシンプルで、補正率による調整も少ないため、比較的わかりやすい評価方法といえます。

建物(家屋)の評価方法

戸建ての相続では、土地だけでなく建物(家屋)の評価も必要です。建物については路線価方式・倍率方式は使いません。

建物の評価額 = 固定資産税評価額 × 1.0

つまり、建物の相続税評価額は固定資産税評価額と同額になります。市場での売買価格や建築費とは異なりますので注意が必要です。

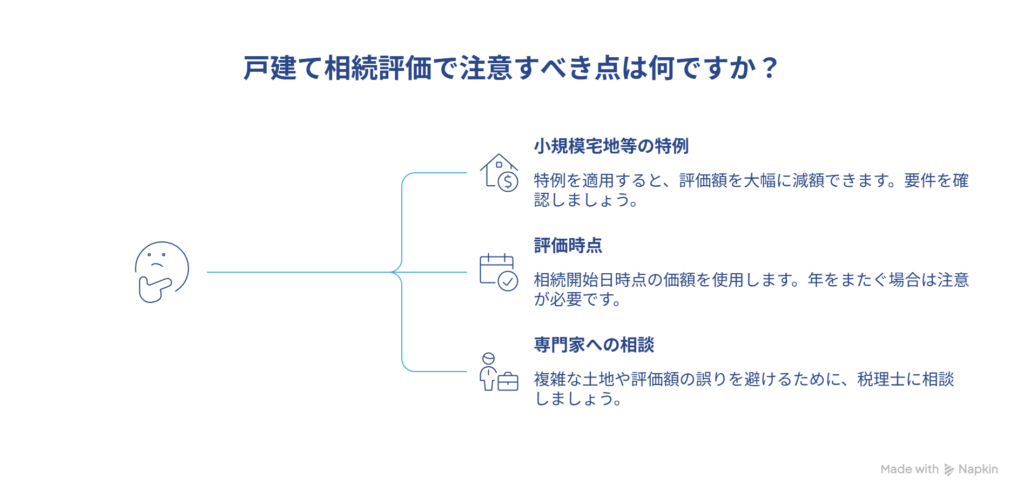

戸建て相続評価でよくある注意点

小規模宅地等の特例を忘れずに

被相続人の自宅として使われていた土地(特定居住用宅地等)については、「小規模宅地等の特例」が適用できる場合があります。この特例を使うと、330㎡までの部分について評価額を最大80%減額できます。路線価方式・倍率方式で算出した評価額からさらに大幅な減額が可能になるため、要件を満たすかどうか必ず確認しましょう。

|

▼小規模宅地の特例については、こちらの記事で詳細や計算方法を解説しています

|

評価時点は相続開始日(死亡日)

路線価や固定資産税評価額は年ごとに更新されます。相続財産の評価は相続開始日(被相続人が亡くなった日)時点の価額を用いるのが原則です。特に年をまたいで手続きが進む場合は注意が必要です。

専門家への相談を検討する

不整形地・旗竿地・がけ地など、形状が複雑な土地は補正率の適用が煩雑になります。また、複数の路線に面している土地(角地・二方路線)も計算が難しくなります。評価額の誤りは税務調査の対象になることもあるため、不安がある場合は税理士への相談を検討しましょう。

まとめ

戸建ての相続財産評価における土地の評価方法は、都市部なら路線価方式、郊外・農村部なら倍率方式が適用されます。どちらを使うかは国税庁の路線価図・評価倍率表で確認でき、自分で選ぶものではありません。建物は固定資産税評価額がそのまま評価額となります。さらに、小規模宅地等の特例を活用することで評価額を大幅に圧縮できる可能性があります。

相続税の申告期限は相続開始を知った日の翌日から10か月以内と決められています。早めに評価方法を確認し、必要に応じて専門家に相談することをおすすめします。

|

当事務所では、遺言・相続手続について税理士・司法書士と提携してトータルサポートしております。 福岡県の相続のお手続きは、LEGAL BASE行政書士事務所にご相談ください。 初回相談は無料となっております。概算のお見積りも致しますので、まずは、お気軽にお問い合わせください。 |

LEGAL BASE行政書士事務所|お問い合わせ

https://www.office-legal-base.jp/contact/

LEGAL BASE行政書士事務所|先を見据えた戦略を

https://www.office-legal-base.jp/

Open base|note

※本記事は一般的な情報提供を目的としており、個別の税務相談には該当しません。具体的な申告にあたっては、税理士等の専門家にご相談ください。