#044『相続税の配偶者控除とは?』

相続税の配偶者控除とは?

目次

1億6000万円まで非課税になる制度

福岡・博多駅徒歩1分の行政書士事務所 『LEGAL BASE』 代表のSanukiです。

相続が発生した際、配偶者には大きな税制上の優遇措置があることをご存知でしょうか。「配偶者の税額軽減制度」と呼ばれるこの制度により、配偶者が相続する財産については最低でも1億6000万円まで相続税が非課税となります。

本記事では、この制度の仕組みや適用要件、メリット・デメリット、注意点について詳しく解説します。

1.配偶者の税額軽減制度の基本

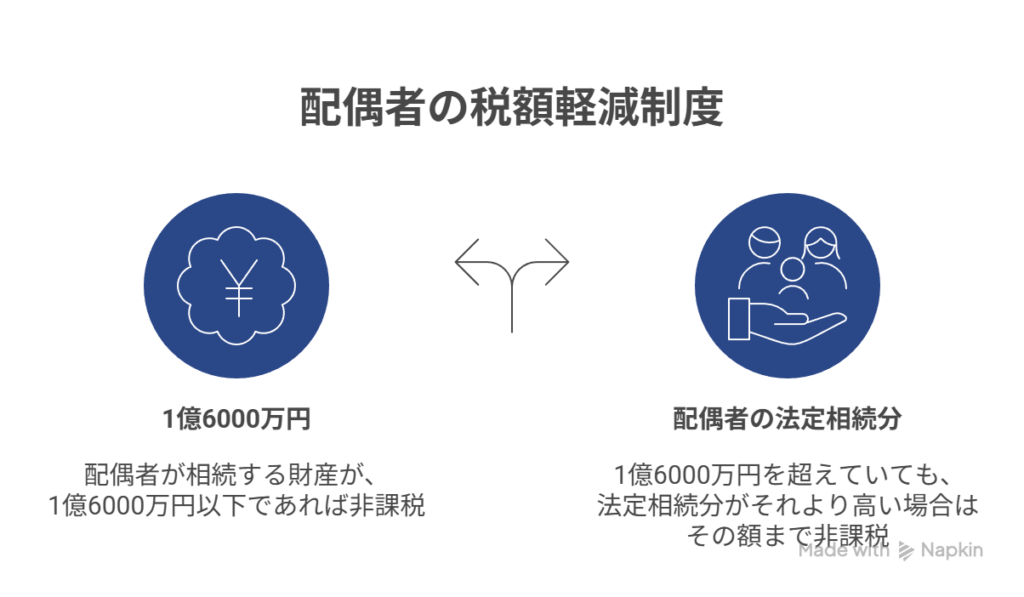

配偶者の税額軽減制度とは、被相続人の配偶者が遺産を相続した場合に、相続税の負担を大幅に軽減できる制度です。この制度には2つの基準があり、どちらか多い方の金額まで相続税が課税されません。

2.非課税となる金額の計算方法

配偶者が相続税を払わなくてよい金額は、次のいずれか多い方となります。

|

1.1億6000万円 2. 配偶者の法定相続分相当額 |

つまり、遺産総額が3億2000万円以下の場合、配偶者が法定相続分である2分の1を相続すれば、相続税は一切かかりません。また、遺産総額がそれ以上であっても、配偶者が相続する財産が1億6000万円以下であれば非課税となります。

例えば、遺産総額が5億円の場合、配偶者の法定相続分は2億5000万円です。この場合、配偶者が2億5000万円まで相続しても相続税はかかりません。一方、遺産総額が2億円の場合、法定相続分は1億円ですが、1億6000万円の方が大きいため、配偶者は1億6000万円まで非課税で相続できます。

制度を利用するための要件

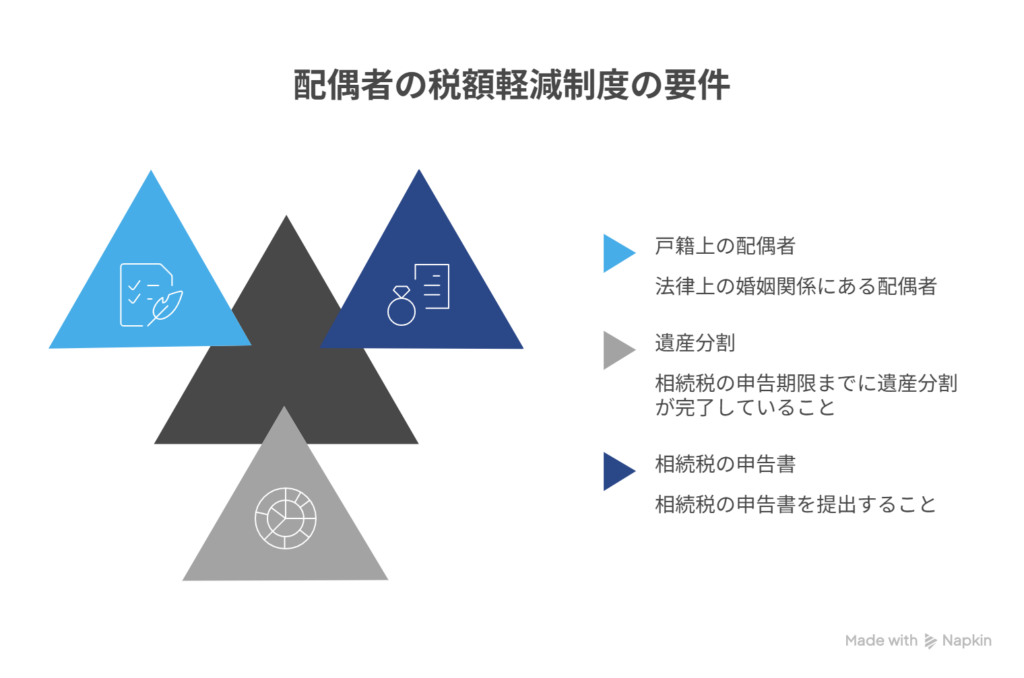

配偶者の税額軽減制度を適用するには、いくつかの要件を満たす必要があります。

1.戸籍上の配偶者であること

この制度が適用されるのは、法律上の婚姻関係にある配偶者のみです。内縁関係や事実婚の場合は、たとえ長年連れ添っていても適用されません。また、婚姻期間の長短は問われないため、相続開始時点で法律上の配偶者であれば、婚姻してから1日でも適用対象となります。

2.相続税の申告期限までに遺産分割が完了していること

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内です。この期限までに遺産分割が確定し、配偶者が実際に取得する財産が決まっている必要があります。

ただし、申告期限までに分割が完了しない場合でも、「申告期限後3年以内の分割見込書」を提出することで、分割完了後に制度を適用できる場合があります。さらに、やむを得ない事情がある場合は、承認を得て期限を延長することも可能です。

3.相続税の申告書を提出すること

配偶者の税額軽減制度を適用するには、相続税がゼロになる場合でも必ず相続税の申告書を提出しなければなりません。申告をしなければ、この特例は適用されず、本来払う必要のない税金が発生する可能性があります。これは制度利用における最も重要なポイントの一つです。

配偶者の税額軽減制度のメリット

1.大幅な税負担の軽減

最大のメリットは、配偶者が相続する財産に対して最低1億6000万円まで相続税がかからないことです。多くの一般家庭では、この制度を利用することで相続税の負担をゼロにすることも可能です。

2.配偶者の生活保障

長年連れ添った配偶者の老後の生活を守るという制度の趣旨から、配偶者が自宅や生活資金を相続しやすくなっています。特に専業主婦(主夫)として家庭を支えてきた配偶者にとって、この制度は重要な生活保障となります。

3.柔軟な遺産分割が可能

配偶者に多くの財産を相続させても税負担が少ないため、遺産分割の選択肢が広がります。配偶者の年齢や健康状態、今後の生活設計に応じて、最適な財産配分を検討できます。

配偶者の税額軽減制度のデメリット

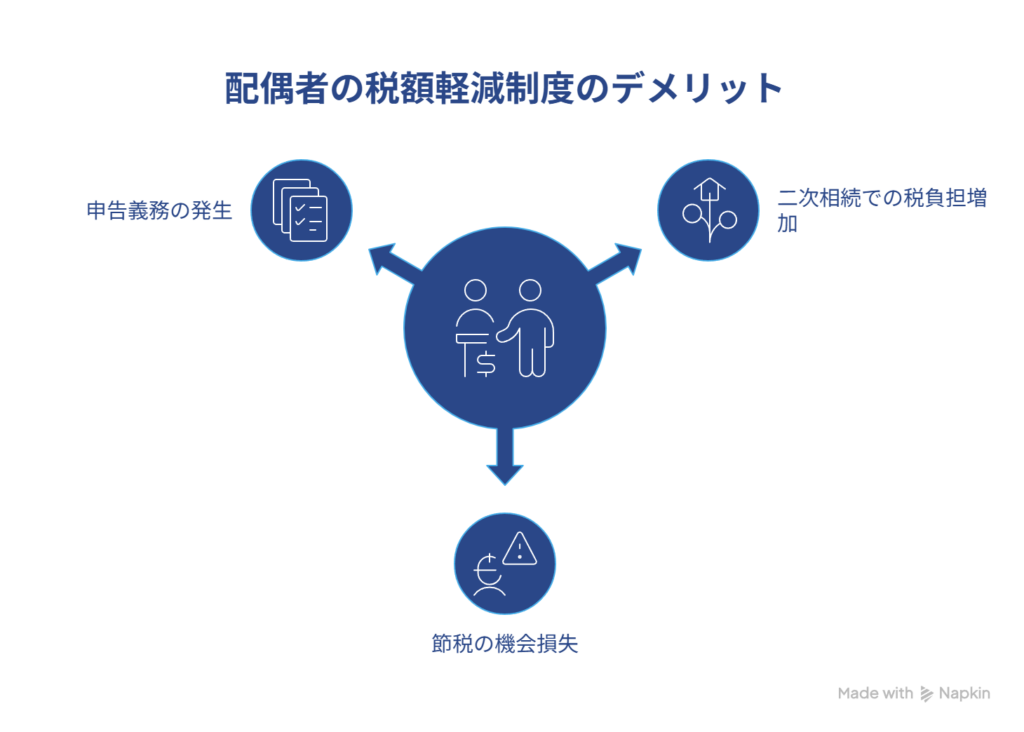

1.二次相続での税負担増加

配偶者の税額軽減制度の最大のデメリットは、二次相続を考慮しないと、トータルでの税負担が増える可能性があることです。

一次相続で配偶者が多くの財産を相続すると、その時点での相続税は軽減されます。しかし、その配偶者が亡くなった際の二次相続では、以下の理由で税負担が重くなります。

◆基礎控除額の減少: 一次相続では配偶者と子どもが相続人ですが、二次相続では子どものみが相続人となるため、基礎控除額が減少します。

例えば、子どもが2人の場合、一次相続の基礎控除は4800万円(3000万円+600万円×3人)ですが、二次相続では4200万円(3000万円+600万円×2人)になります。

◆配偶者控除が使えない: 二次相続では当然ながら配偶者の税額軽減制度が使えないため、子どもたちが相続税を負担することになります。

◆相続財産の合算: 配偶者自身の財産と、一次相続で取得した財産が合算されるため、相続税の税率が高くなる可能性があります。

2.節税の機会損失

一次相続で配偶者がすべての財産を相続してしまうと、小規模宅地等の特例など、他の特例を子どもが利用する機会を失う可能性があります。適切に財産を分散することで、より大きな節税効果が得られる場合もあります。

3.申告義務が発生

相続税額がゼロになる場合でも、配偶者の税額軽減制度を利用するには申告書の提出が必須です。申告書の作成には専門知識が必要となることも多く、税理士への報酬などのコストが発生します。

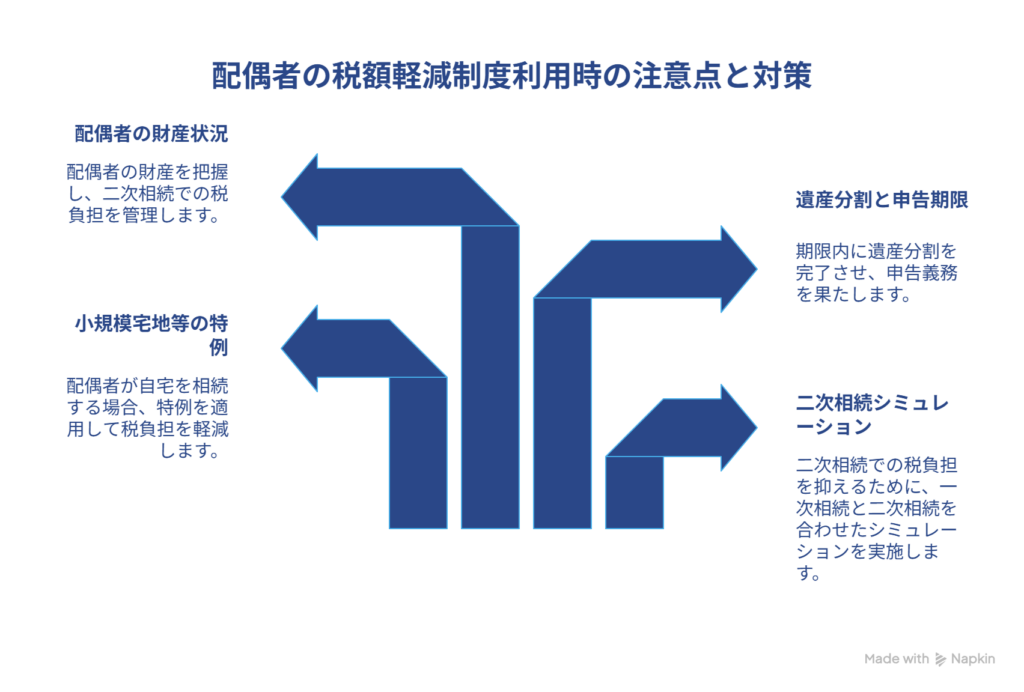

制度利用時の注意点と対策

1.二次相続を見据えたシミュレーション

配偶者の税額軽減制度を最大限活用しつつ、二次相続での税負担も抑えるには、一次相続と二次相続を合わせた総合的なシミュレーションが不可欠です。

配偶者の年齢や健康状態、保有財産額、子どもの人数などを考慮し、一次相続で配偶者がどの程度相続するのが最適かを検討しましょう。一般的には、配偶者が法定相続分をすべて相続するのではなく、基礎控除額の範囲内で子どもにも財産を分散させる方が、トータルでの税負担は少なくなる傾向があります。

2.小規模宅地等の特例との組み合わせ

配偶者が自宅を相続する場合、「小規模宅地等の特例」により、自宅の土地の評価額を最大80%減額できます。ただし、配偶者は税額軽減制度があるため、場合によっては子どもが自宅を相続して小規模宅地等の特例を適用した方が、家族全体での税負担が少なくなることもあります。

特に配偶者が既に別の不動産を所有している場合や、高齢で施設入所を予定している場合などは、自宅の相続について慎重に検討する必要があります。

|

▼小規模宅地等の特例については、別記事で詳細を解説しておりますので、気になる方は下記をご覧ください

|

3.遺産分割と申告期限の管理

配偶者の税額軽減制度を適用するには、相続税の申告期限である10ヶ月以内に遺産分割を完了させることが原則です。相続人間で争いがある場合や、財産内容が複雑な場合は、早めに専門家に相談し、期限内に手続きを完了できるよう準備しましょう。

期限までに分割が完了しない場合でも、「申告期限後3年以内の分割見込書」を提出することで救済措置がありますが、当初から計画的に進めることが望ましいです。

4.配偶者の財産状況の把握

配偶者自身がどの程度の財産を保有しているかも、相続対策において重要な要素です。配偶者が多額の財産を既に保有している場合、一次相続で更に多くの財産を相続させると、二次相続での税負担が大幅に増加します。

配偶者名義の預貯金、不動産、有価証券などを事前に把握し、二次相続を含めた総合的な対策を立てましょう。

まとめ

配偶者の税額軽減制度は、残された配偶者の生活を守るための重要な制度です。最低1億6000万円、または法定相続分相当額まで相続税が非課税となるため、多くのケースで配偶者の税負担は大幅に軽減されます。

しかし、一次相続だけを考えて配偶者に多くの財産を集中させると、二次相続で子どもたちが重い税負担を負うことになりかねません。この制度のメリットを活かしつつ、デメリットを最小限に抑えるには、一次相続と二次相続をトータルで考えた相続対策が必要です。

また、制度を利用するには必ず相続税の申告が必要となるため、専門家のサポートを受けながら、適切な手続きを進めることをおすすめします。相続は家族の未来に関わる重要な問題です。配偶者控除の仕組みを正しく理解し、ご家族にとって最適な相続対策を早めに検討してください。

|

当事務所では、福岡県の相続のお手続きについて税理士・司法書士と提携してトータルサポートしております。 相続手続き全般のサポートや税理士の紹介も行っていますので、相続が発生した際の初動対応や必要書類の収集などでお困りの際は、ぜひご相談ください。 初回相談は無料となっております。概算のお見積りも致しますので、まずは、お気軽にお問い合わせください。 |

LEGAL BASE行政書士事務所|お問い合わせ

https://www.office-legal-base.jp/contact/

LEGAL BASE行政書士事務所|先を見据えた戦略を

https://www.office-legal-base.jp/

Open base|note

注意事項 本記事は一般的な情報提供を目的としており、個別の税務アドバイスを提供するものではありません。また、税制は改正される可能性があるため、最新の情報をご確認ください。