#018『固定資産税の免税点とは?』

福岡・博多駅徒歩1分の行政書士事務所 『LEGAL BASE』 代表のSanukiです。

皆さんは、固定資産税が掛からない不動産があることをご存知でしょうか。今回は、固定資産税が掛からない「免税点」について掘り下げていきます。

固定資産税の免税点とは?

固定資産税の掛からない不動産とは?知っておきたい免税制度の仕組みと条件

固定資産税の「免税点」とは

固定資産税は、家や土地などを持っている人にかかる税金です。でも、持っているすべての資産に税金がかかるわけではありません。資産の価値が一定の基準より低い場合、「免税点」という制度によって税金が免除される制度があります。

簡単に言うと、固定資産税を払わなくてもいいとされている基準のことで、基準を下回る資産であれば、税金を納める必要はありません。これは、小規模な不動産を持つ人の負担を軽くし、役所の税務手続きをシンプルにするために設けられています。

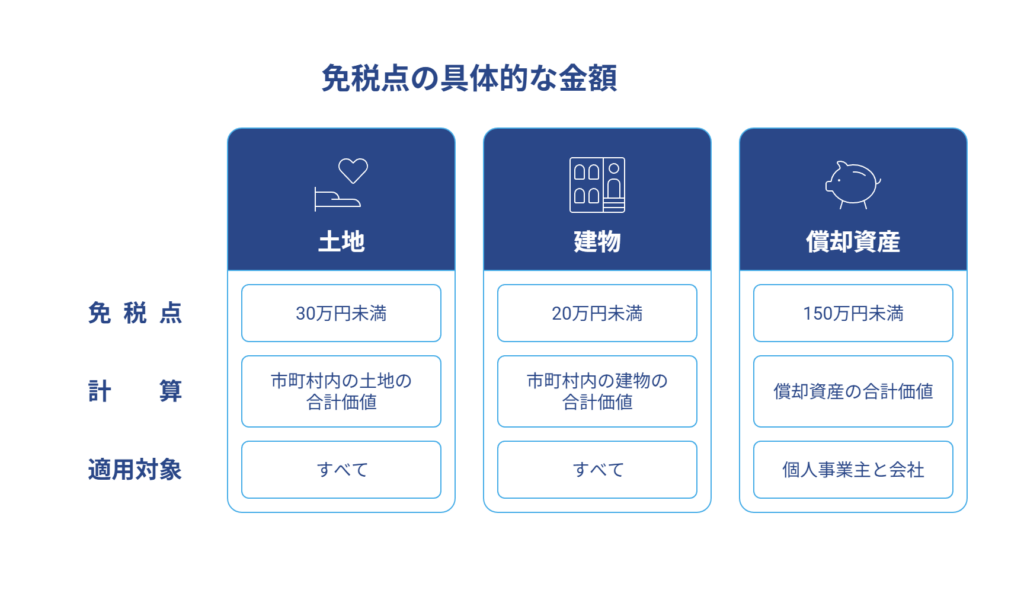

免税点の具体的な金額

|

免税点の意義と判定方法

免税点制度の意義

|

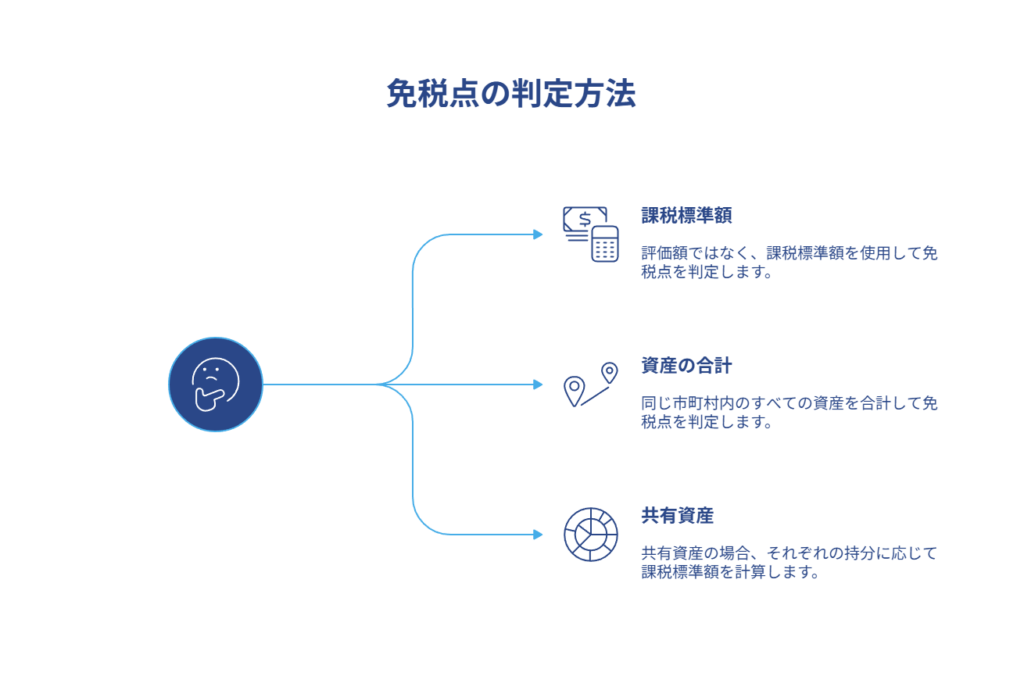

免税点の判定方法

|

課税標準額で判断 免税点の判定は、固定資産の評価額ではなく、「課税標準額」で行われます。課税標準額とは、評価額から特例や軽減措置を適用した後の金額で、実際に税率をかけるもとになる金額です。

同じ市町村内の資産を合計 ポイントは、免税点を判定するときに、同じ市町村内にあるすべての固定資産を合算するということです。たとえば、A市に小さな土地をいくつか持っている場合、それらすべての課税標準額を合計した金額で免税点に達しているかを判定します。

共有している財産の場合 夫婦や兄弟で共有している固定資産の場合は、全体の価値ではなく、それぞれの持分に応じた課税標準額で免税点を判断します。 |

免税点の適用と手続きについて

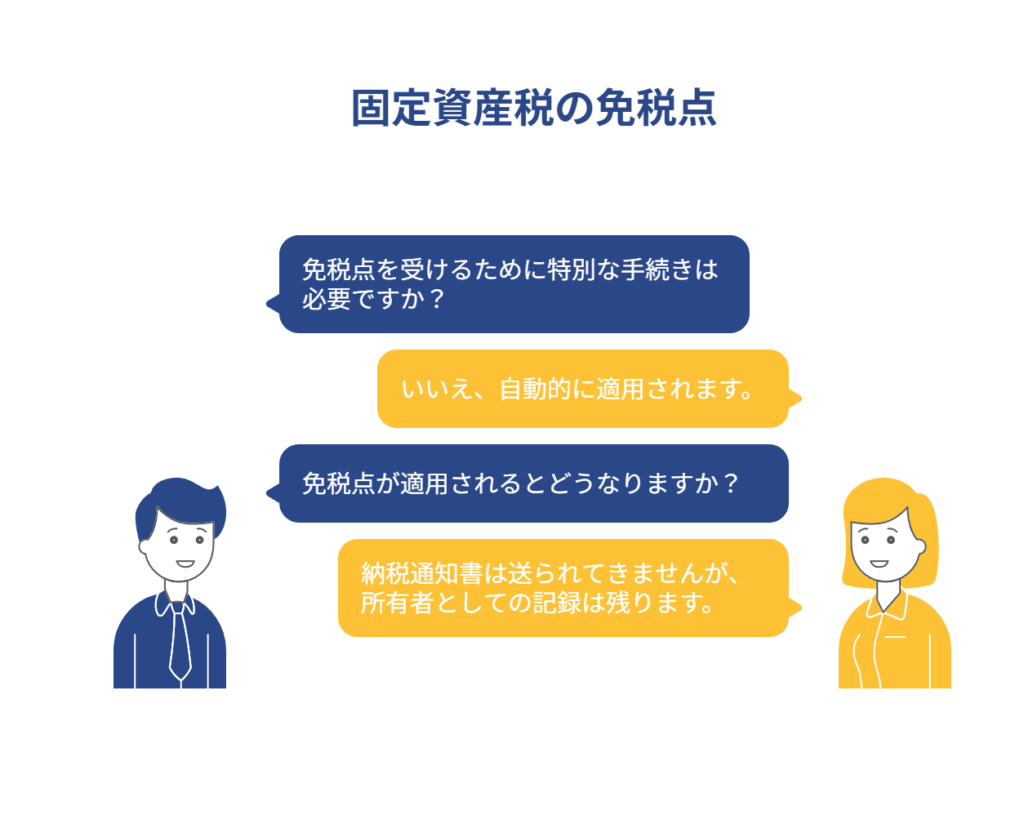

特別な手続きは必要ありません。条件を満たしていれば、自動的に適用されます。市町村が毎年行う固定資産の評価の際に、課税標準額が免税点未満かどうか判断されます。

免税点が適用されると、納税通知書は送られてきません。ただし、所有者としての記録は残ります。

免税点について知っておきたいこと

|

相続の際の注意点

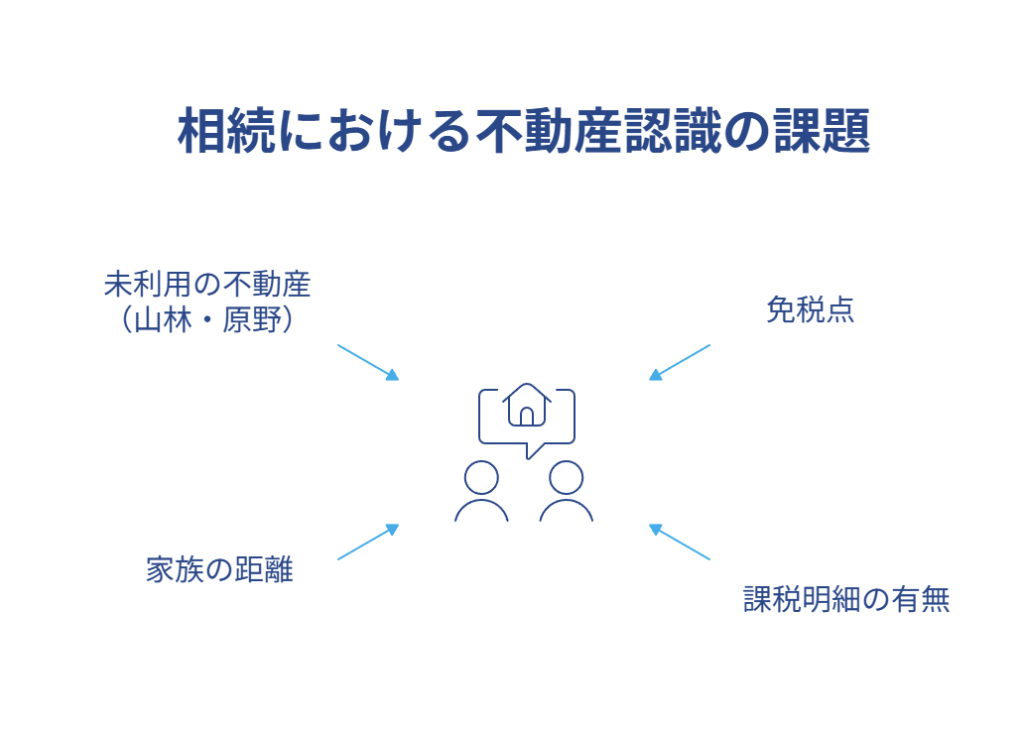

ご説明した通り、免税点の制度はその市町村で保有する不動産の課税標準を合計した場合での判断になるので、例えば土地のうち、「宅地」や「雑種地」または、土地以外に建物などを保有していた場合は、それによって免税点を上回る可能性が高いです。

その場合、課税が発生するので被相続人の不動産について相続人が認識できる可能性が高いですが、免税点の場合は、課税の納付書だけでなく明細も市町村から送られてこないため、相続の際、被相続人の不動産が存在することに相続人が気付かない可能性もある為、注意が必要です。

特に現在は、親元から離れて暮らしている人も多く、親の所有する不動産を細かく把握していない方も多くなってきています。また、免税点以下の不動産なので、「山林」や「原野」などあまり利用していない不動産の可能性が高いため、こういった不動産を相続の際に見落とさないように注意しましょう。

不明な点がある場合は、不動産の所在の市町村の税務担当部署に確認しましょう。

|

福岡県の相続のお手続きは、LEGAL BASE行政書士事務所にご相談ください。 初回相談は無料となっております。概算のお見積りも致しますので、まずは、お気軽にお問い合わせください。 |

LEGAL BASE行政書士事務所|先を見据えた戦略を

https://www.office-legal-base.jp/

Open base|note