#043『相続税申告で控除できる財産と費用』

相続税申告で控除できる財産と費用

目次

福岡・博多駅徒歩1分の行政書士事務所 『LEGAL BASE』 代表のSanukiです。

相続税申告において、相続財産から控除できる項目を正しく理解することは、適切な税額計算のために非常に重要です。本記事では、相続税の課税価格を計算する際に控除可能な項目について、詳しく解説します。

まず、相続税申告対象になるかどうかの基本的な部分として、相続税の「基礎控除」の制度があります。

|

▼基礎控除については、こちらの記事で詳細や計算方法を解説しています

|

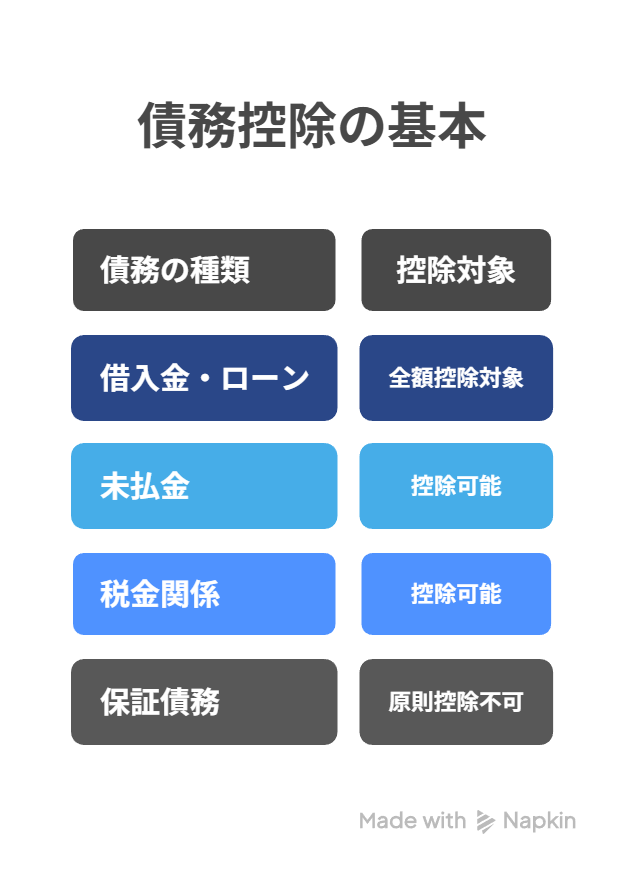

債務控除の基本

相続税の計算では、被相続人が残した債務を相続財産から差し引くことができます。これを「債務控除」といい、相続人が実質的に受け取る財産に対して課税するという考え方に基づいています。

控除できる債務の種類

借入金・ローン

被相続人が金融機関や個人から借り入れていた借金、住宅ローン、事業用の借入金などは全額控除対象となります。ただし、相続開始時点で確実に存在していた債務に限られます。

未払金

医療費、公共料金、税金、家賃など、被相続人が生前に支払うべきだった費用で、相続開始時点で未払いだったものは控除できます。入院費用や介護費用の未払い分も該当します。

税金関係

所得税、住民税、固定資産税など、被相続人に課されていた税金で未納のものは債務として控除できます。準確定申告により確定する所得税も含まれます。

保証債務

被相続人が他人の借金の保証人になっていた場合、原則として控除できません。ただし、主債務者が弁済不能の状態にあり、かつ保証債務を履行しなければならない場合で、求償権の行使が不可能なときは控除が認められます。

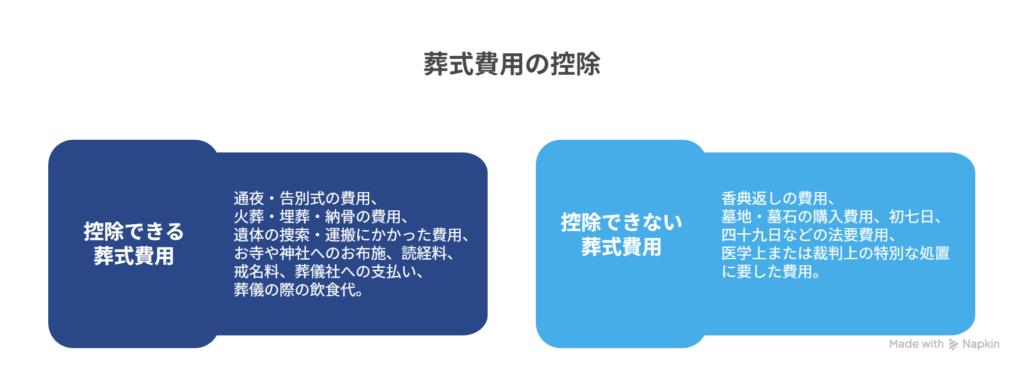

葬式費用の控除

相続税では、葬式にかかった費用も控除することができます。これは相続人が負担する社会通念上必要な支出として認められています。

控除できる葬式費用

|

控除できない葬式費用

一方で、以下の費用は控除対象外となります

|

葬式費用は領収書を必ず保管し、お布施など領収書が出ないものについては、支払日、支払先、金額をメモに残しておくことが重要です。

控除できる人の範囲

債務控除と葬式費用控除には、適用できる人に制限があります。

全額控除できる人

|

葬式費用のみ控除できる人

|

控除できない人

|

特に注意すべきは、日本国籍がなく、かつ国内に住所がない相続人の場合、控除できる債務が国内財産に関するものに限定される点です。

控除できない債務

以下の債務は、たとえ被相続人が負っていたものであっても控除できません。

|

債務控除の注意点

確実性の原則

控除できる債務は、相続開始時点で確実に存在していることが必要です。将来発生する可能性があるというだけでは認められません。

証明書類の保管

債務控除を受けるためには、借用証書、請求書、契約書など、債務の存在を証明できる書類が必要です。口頭での約束だけでは認められない場合があります。

連帯債務の取り扱い

被相続人が連帯債務者の一人だった場合、被相続人の負担すべき金額が明らかな場合はその金額を、明らかでない場合は債務額を連帯債務者の人数で割った金額を控除します。

まとめ

相続税申告における債務控除と葬式費用控除は、適切に活用することで相続税の負担を軽減できる重要な制度です。控除できる項目を漏れなく申告するためには、相続開始後すぐに被相続人の債務や葬式費用の整理を始め、証明書類をしっかり保管することが大切です。不明な点がある場合は、税理士などの専門家に相談することをお勧めします。

|

当事務所では、福岡県の相続のお手続きについて税理士・司法書士と提携してトータルサポートしております。 相続手続き全般のサポートや税理士の紹介も行っていますので、相続が発生した際の初動対応や必要書類の収集などでお困りの際は、ぜひご相談ください。 初回相談は無料となっております。概算のお見積りも致しますので、まずは、お気軽にお問い合わせください。 |

LEGAL BASE行政書士事務所|お問い合わせ

https://www.office-legal-base.jp/contact/

LEGAL BASE行政書士事務所|先を見据えた戦略を

https://www.office-legal-base.jp/

Open base|note

注意事項 本記事は一般的な情報提供を目的としており、個別の税務アドバイスを提供するものではありません。また、税制は改正される可能性があるため、最新の情報をご確認ください。