#042『相続税の基礎控除とは?計算方法と注意点を解説』

相続税の基礎控除とは?計算方法と注意点を解説

目次

福岡・博多駅徒歩1分の行政書士事務所 『LEGAL BASE』 代表のSanukiです。

相続が発生したとき、多くの方が気になるのが「相続税はいくらかかるのか」という点です。実は、すべての相続に相続税がかかるわけではありません。相続税には「基礎控除」という制度があり、相続財産がこの金額以下であれば、相続税の申告も納税も不要になります。

今回は、相続手続きに携わる行政書士の立場から、相続税の基礎控除について詳しく説明していきます。

相続税の基礎控除額の計算方法

相続税の基礎控除額は、次の計算式で求めます。

| 3,000万円 + 600万円 × 法定相続人の数 |

たとえば、夫が亡くなり、妻と子ども2人が相続人となる場合を考えてみましょう。法定相続人は3人なので、基礎控除額は以下のようになります。

| 3,000万円 + 600万円 × 3人 = 4,800万円 |

つまり、この家族の場合、相続財産の総額が4,800万円以下であれば、相続税はかかりません。

法定相続人の数え方の注意点

基礎控除額の計算で重要になるのが「法定相続人の数」です。ここでいくつか注意すべきポイントがあります。

相続放棄をした人も含める

相続放棄をした人がいても、基礎控除額を計算する際には、その人も法定相続人として数えます。実際には相続しなくても、基礎控除の計算では人数に入れるということです。

養子の数には制限がある

法定相続人に養子がいる場合、基礎控除の計算に含められる養子の数には上限があります。

|

ただし、特別養子縁組による養子や、配偶者の実子で被相続人の養子となった人などは、実子として扱われます。

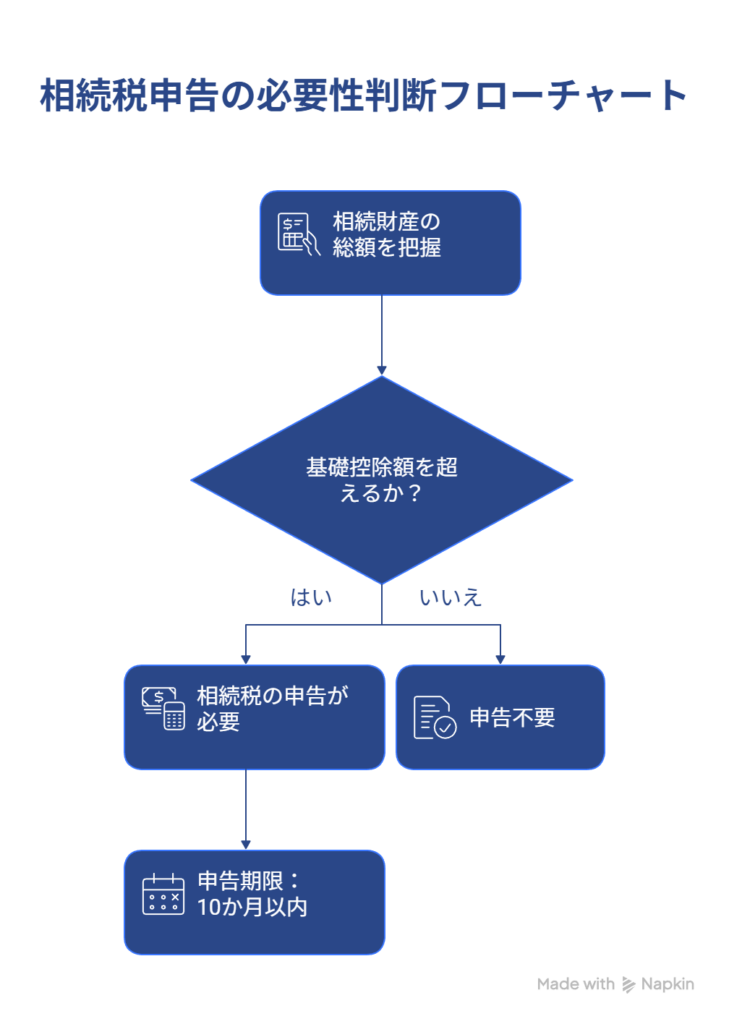

基礎控除を超えた場合の手続き

相続財産の総額が基礎控除額を超える場合、相続税の申告が必要になります。申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。

申告が必要かどうか判断するためには、まず相続財産の総額を把握することが大切です。相続財産には、現金や預貯金、不動産、株式などのほか、生命保険金や死亡退職金なども含まれます(ただし、これらには別途非課税枠があります)。

|

▼生命保険の非課税枠については、別記事で詳細を解説しておりますので、気になる方は下記をご覧ください

|

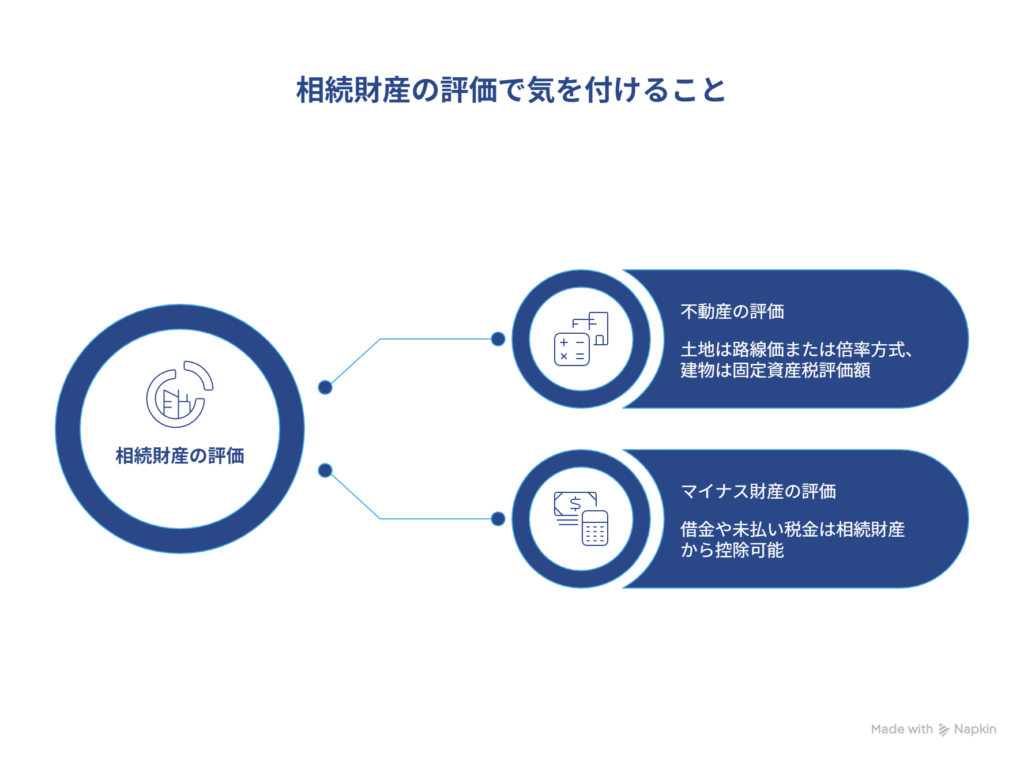

相続財産の評価で気をつけること

相続財産の総額を計算する際、財産の種類によって評価方法が異なります。

不動産の評価

土地は路線価方式または倍率方式で評価します。建物は固定資産税評価額を用います。土地について、単に固定資産税評価額で計算したくなるかと思いますが誤りです。固定資産評価と相続財産評価は評価方式が異なります。不動産の評価は専門的な知識が必要で、評価額によって相続税の有無が変わることもあるため、専門家に相談することをお勧めします。

借金などのマイナス財産

被相続人に借金や未払いの税金などがあった場合、これらは相続財産の総額から差し引くことができます。葬式費用の一部も控除対象となります。

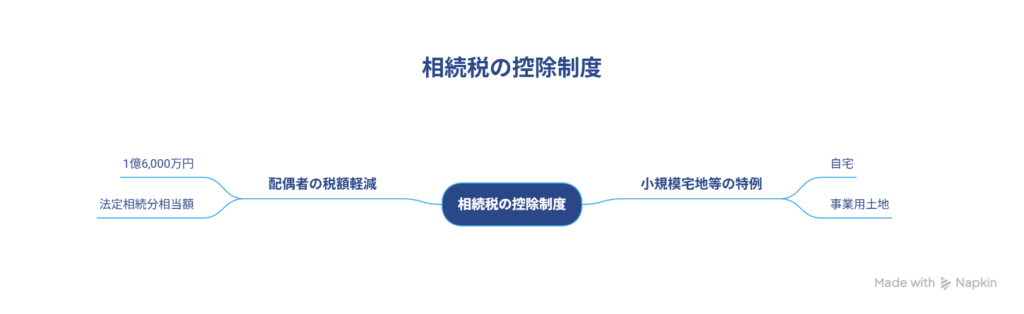

基礎控除以外の控除制度

相続税には、基礎控除のほかにもさまざまな控除や特例があります。

配偶者の税額軽減

配偶者が相続する財産のうち、1億6,000万円または法定相続分相当額のどちらか多い金額までは相続税がかかりません。

小規模宅地等の特例

自宅や事業用の土地については、一定の要件を満たせば評価額を大幅に減額できる特例があります。

これらの特例を適用すれば、基礎控除を超えていても相続税がゼロになるケースもあります。ただし、特例を使う場合でも相続税の申告は必要です。

|

▼小規模宅地等の特例については、別記事で詳細を解説しておりますので、気になる方は下記をご覧ください

|

平成27年の税制改正による影響

以前、相続税の基礎控除額は「5,000万円 + 1,000万円 × 法定相続人の数」でした。しかし、平成27年1月1日以降に発生した相続から、現在の「3,000万円 + 600万円 × 法定相続人の数」に引き下げられました。

この改正により、相続税の申告が必要となる人の割合が大きく増加しました。特に都市部で不動産を所有している場合、基礎控除を超える可能性が高くなっています。

まとめ

相続税の基礎控除は、相続税がかかるかどうかを判断する最初の基準となります。相続が発生したら、まず相続財産の概算を出し、基礎控除額と比較してみましょう。

基礎控除を超えそうな場合や、判断が難しい場合は、早めに専門家に相談することをお勧めします。相続税の申告には10か月という期限があり、遺産分割協議や財産調査に時間がかかることも多いため、余裕を持って準備を進めることが重要です。

|

当事務所では、福岡県の相続のお手続きについて税理士・司法書士と提携してトータルサポートしております。 相続手続き全般のサポートや税理士の紹介も行っていますので、相続が発生した際の初動対応や必要書類の収集などでお困りの際は、ぜひご相談ください。 初回相談は無料となっております。概算のお見積りも致しますので、まずは、お気軽にお問い合わせください。 |

LEGAL BASE行政書士事務所|お問い合わせ

https://www.office-legal-base.jp/contact/

LEGAL BASE行政書士事務所|先を見据えた戦略を

https://www.office-legal-base.jp/

Open base|note

注意事項 本記事は一般的な情報提供を目的としており、個別の税務アドバイスを提供するものではありません。また、税制は改正される可能性があるため、最新の情報をご確認ください。