#039『預金の生前贈与』

福岡・博多駅徒歩1分の行政書士事務所 『LEGAL BASE』 代表のSanukiです。

毎年110万円ずつ親子または兄弟姉妹間で贈与する計画を立てている方も多いでしょう。しかし、この「連年贈与」には税務上の落とし穴があります。税務当局から「定期贈与」とみなされて高額な贈与税を課税されるリスクや、贈与者が亡くなった際に相続財産として扱われる「生前贈与加算」の問題があります。

本記事では、これらの制度について具体的な計算例を交えて解説し、適切な対策方法をご紹介します。

生前贈与で注意すべき「定期贈与」と「生前贈与加算」について

目次

連年贈与とは何か

「連年贈与」とは、毎年継続して贈与を行うことを指します。贈与税には年間110万円の基礎控除があるため、この範囲内であれば贈与税はかかりません。この制度を活用して、毎年110万円以下の贈与を繰り返すことを暦年贈与といい、相続税対策として広く利用されています。

連年贈与の特徴

- 毎年個別に贈与契約を締結する

- 各年の贈与額に対して基礎控除(110万円)が適用される

- 贈与額が110万円以下なら贈与税は非課税

定期贈与とは何か

「定期贈与」とは、最初の段階で「一定期間にわたって一定額を贈与する」という約束を取り決め、その契約に基づいて複数年にわたって贈与を実行する方法です。

定期贈与の特徴

- 初年度に全期間の贈与契約を締結する

- 贈与の総額に対して初年度に一括課税される

- 毎年の基礎控除を十分に活用できない

定期贈与とみなされる例

例えば「10年間にわたって毎年110万円を贈与する」という契約書を作成した場合、最初の年に「定期金給付契約に基づく定期金に関する権利」として1,100万円の贈与を受けたとみなされます。

連年贈与と定期贈与の税額比較

具体例で税額の違いを見てみましょう。

条件設定

|

①定期贈与とみなされた場合

初年度に1,000万円の贈与を受けたとして計算します。

課税対象額 = 1,000万円 - 110万円(基礎控除) = 890万円

贈与税 = 890万円 × 40%(一般税率) - 190万円(控除額) = 166万円

贈与税合計:166万円

②連年贈与として認められた場合

毎年の贈与額が基礎控除以下のため、贈与税はかかりません。

毎年の課税対象額 = 100万円 - 110万円(基礎控除) = 0円以下

贈与税 = 0円 × 10年 = 0円

贈与税合計:0円

税額の差

同じ1,000万円を贈与しても、定期贈与とみなされると166万円もの贈与税が発生します。この差は非常に大きいため、適切な対策が必要です。

定期贈与とみなされないための対策

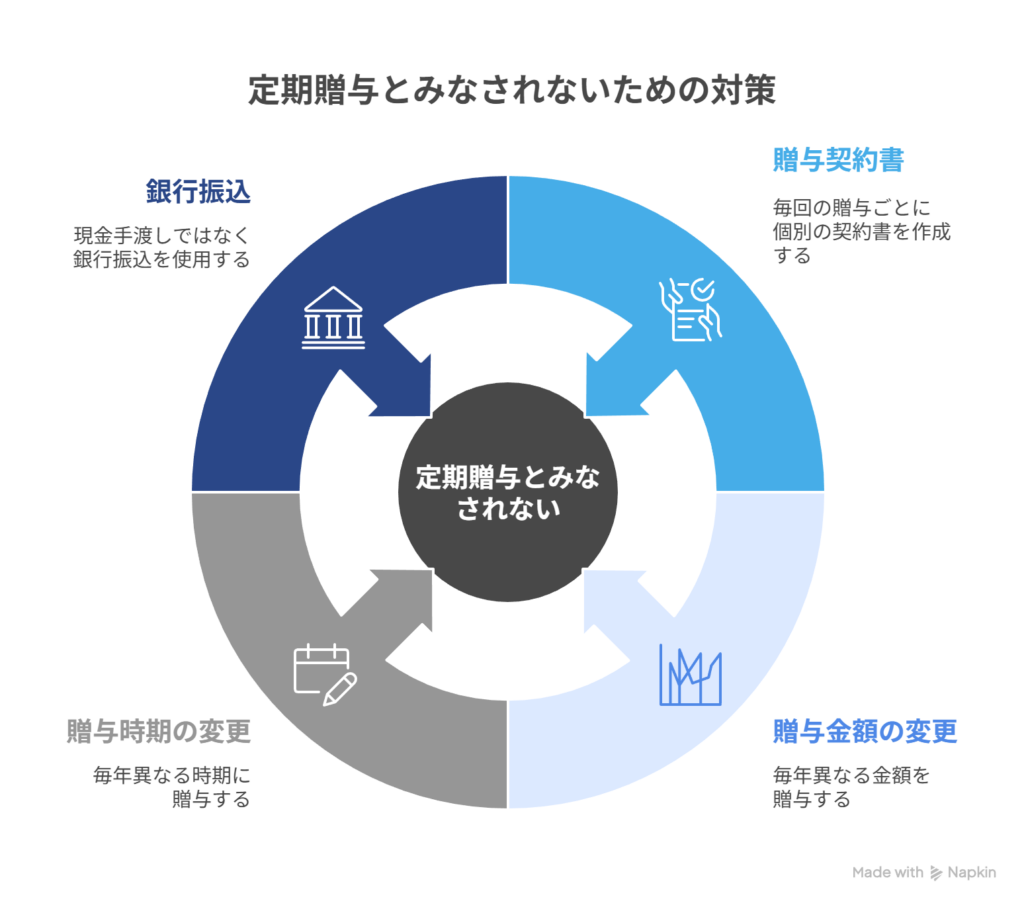

税務署から定期贈与と指摘されないためには、以下の対策が有効です。

1. 贈与の都度、贈与契約書を作成する

最も重要な対策です。毎回の贈与ごとに個別の贈与契約書を作成することで、「その都度、贈与契約の合意をした」という証拠になります。

注意点:「毎年○○円の贈与を10年間にわたって行う」といった内容の契約書を作成すると、逆に定期贈与とみなされてしまいます。あくまで「贈与を行う度に」契約書を交わすことが重要です。

2. 贈与金額を変更する

毎年同じ金額を贈与すると、定期贈与とみなされる可能性が高まります。

例:

|

このように金額に変化をつけることで、「たまたま毎年贈与が発生している」という状況を作り出せます。

3. 贈与時期を変更する

毎年同じ時期に贈与すると規則性が見られるため、時期もずらすことが望ましいです。

例:

|

4. 銀行振込で証拠を残す

現金手渡しではなく、銀行振込で贈与を行い、客観的な記録を残しましょう。通帳の記録が贈与の証拠となります。

生前贈与加算制度とは

連年贈与が適切に行われても、もう一つ注意すべき制度があります。それが「生前贈与加算」です。

生前贈与加算の概要

生前贈与加算とは、相続開始前の一定期間に行われた生前贈与を、相続財産に加算して相続税を計算する制度です。つまり、贈与後に贈与者が亡くなった場合、一定期間内の贈与は「なかったこと」にされ、相続税の対象となります。

2024年の税制改正による変更

従来は「相続開始前3年以内」の贈与が対象でしたが、2024年1月1日以降の贈与から段階的に延長され、最終的には「相続開始前7年以内」の贈与が加算対象となります。

加算期間の段階的延長スケジュール

- 2026年12月31日まで:相続開始前3年間

- 2027年1月1日~2030年12月31日:2024年1月1日から相続開始日まで

- 2031年1月1日以降:相続開始前7年間

延長された4年間の特例

延長された4年間(相続開始前3年超7年以内)に受けた贈与については、合計100万円まで相続財産に加算されません。つまり、4年目から7年目までの贈与については、総額から100万円を差し引いた金額が加算されます。

生前贈与加算の具体例

例1:2024年に贈与開始、2027年に死亡したケース

条件:

|

この場合、持ち戻し期間は2024年1月1日から死亡日までの約3年6か月となり、2024年1月1日の贈与も持ち戻し対象とされます。

加算される贈与:

|

合計:400万円が相続財産に加算

例2:2024年に贈与開始、2031年に死亡したケース

条件:

|

2031年1月1日以降の相続では、7年ルールが完全に適用されます。この場合、2024年9月20日以降の7年間の贈与が対象となります。

加算される贈与:

|

特例の適用: 4年目~7年目分は100万円控除 440万円 – 100万円 = 340万円

合計:670万円が相続財産に加算

贈与税の控除

生前贈与加算により相続財産に加算された贈与について、既に支払った贈与税がある場合は、相続税から差し引かれるため、二重課税にはなりません。

生前贈与加算の対象者

生前贈与加算の対象となるのは、相続または遺贈によって財産を取得した人で、具体的には「法定相続人」や「代襲相続人」が該当します。

兄弟間贈与における注意点

兄弟間贈与の場合、以下のケースで生前贈与加算の対象となる可能性があります:

- 被相続人に配偶者・子・親がいない場合

- 遺言により遺贈を受ける場合

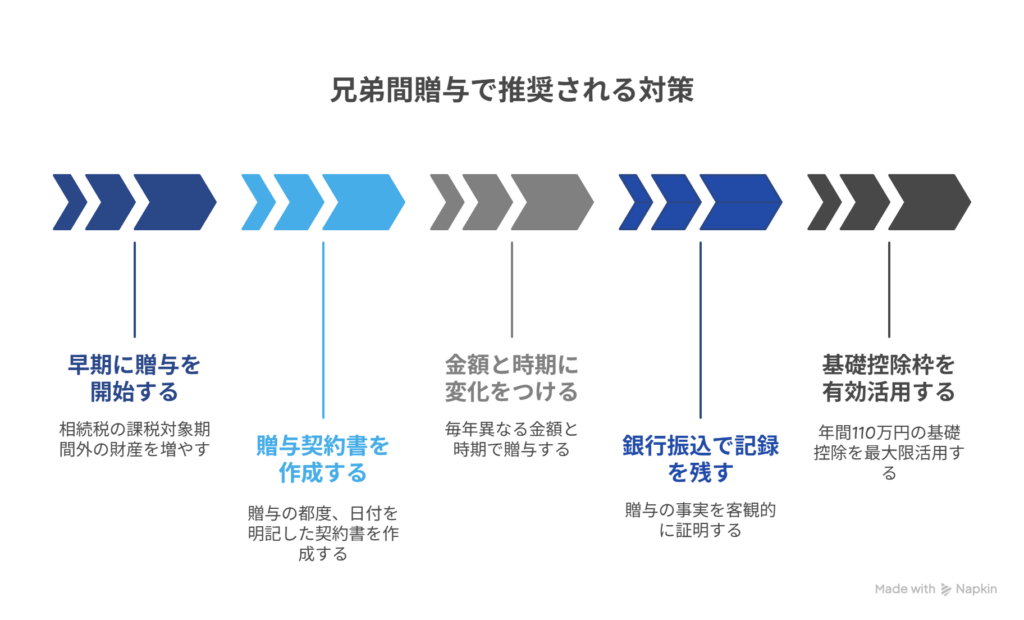

兄弟間贈与で推奨される対策

1. 早期に贈与を開始する

生前贈与加算の対象は最長で相続開始前7年以内の贈与であり、それ以前に生前贈与をした分は相続税の課税対象になりません。できるだけ早く贈与を始めることで、加算対象期間外の財産を増やせます。

2. 毎回贈与契約書を作成する

定期贈与とみなされないため、贈与の都度、日付を明記した贈与契約書を作成しましょう。

3. 金額と時期に変化をつける

毎年異なる金額・時期で贈与することで、連年贈与であることを明確にします。

4. 銀行振込で記録を残す

贈与の事実を客観的に証明できるよう、銀行振込で記録を残しましょう。

5. 基礎控除枠を有効活用する

年間110万円の基礎控除を最大限活用しつつ、場合によっては少額の贈与税を支払うことで、より多くの財産を移転することも検討できます。

例:毎年150万円を贈与する場合

課税対象額 = 150万円 - 110万円 = 40万円

贈与税 = 40万円 × 10% = 4万円

年間4万円の贈与税で、実質146万円の財産移転が可能です。

まとめ

兄弟間で毎年110万円ずつの贈与を行う場合、以下の2点に特に注意が必要です。

定期贈与リスク

- 事前に全期間の贈与を約束すると、初年度に総額が課税される

- 対策:贈与の都度契約書を作成し、金額・時期を変更する

生前贈与加算リスク

- 相続開始前7年以内の贈与は相続財産に加算される可能性

- 兄弟は通常第3順位の相続人なので、多くの場合は対象外

- ただし、遺言により遺贈を受ける場合などは対象となる

適切な知識と準備をもって贈与を行えば、税務リスクを回避しながら効果的な財産移転が可能です。複雑なケースや不安がある場合は、税理士などの専門家に相談することをお勧めします。

|

当事務所では、遺言・相続手続について税理士・司法書士と提携してトータルサポートしております。 福岡県の相続のお手続きは、LEGAL BASE行政書士事務所にご相談ください。 初回相談は無料となっております。概算のお見積りも致しますので、まずは、お気軽にお問い合わせください。 |

LEGAL BASE行政書士事務所|お問い合わせ

https://www.office-legal-base.jp/contact/

LEGAL BASE行政書士事務所|先を見据えた戦略を

https://www.office-legal-base.jp/

Open base|note

注意事項 本記事は一般的な情報提供を目的としており、個別の税務アドバイスを提供するものではありません。実際の贈与を行う際は、必ず税理士などの専門家にご相談ください。また、税制は改正される可能性があるため、最新の情報をご確認ください。