#035『相続における生命保険の非課税枠』

福岡・博多駅徒歩1分の行政書士事務所 『LEGAL BASE』 代表のSanukiです。

相続が発生したとき、生命保険金には特別な非課税枠が設けられています。この制度を知っているかどうかで、相続税の負担が大きく変わってきます。

今回の記事では相続における生命保険の非課税枠について説明します。

生命保険の非課税枠で相続税を減らす方法

目次

生命保険の非課税枠とは

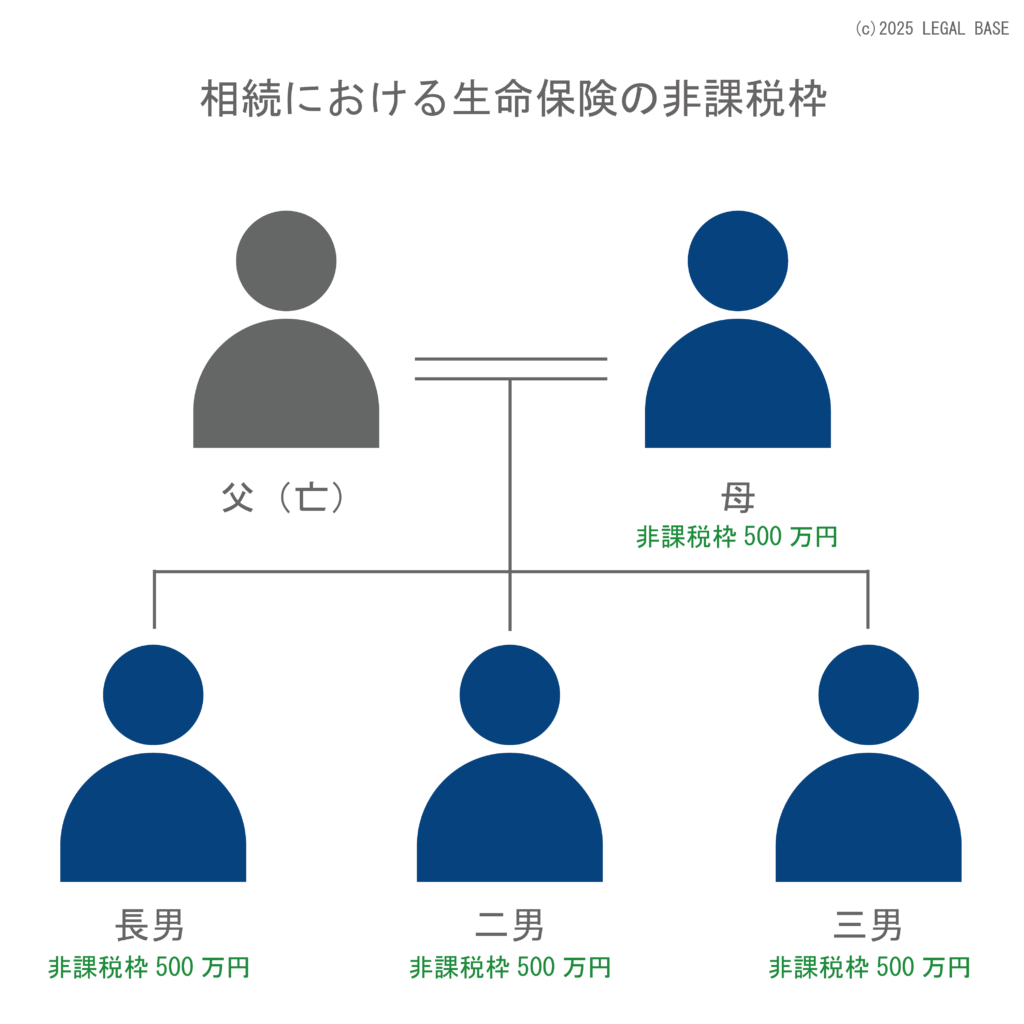

相続人が受け取る生命保険金には「500万円×法定相続人の数」という非課税枠があります。たとえば、配偶者と子ども3人の計4人が相続人なら、2,000万円までは相続税がかかりません。

この制度は相続税法第12条に定められており、被相続人の死亡によって支払われる生命保険金のうち、一定額まで相続財産に含めなくてよいという仕組みです。

計算方法の具体例

夫が亡くなり、妻と子ども3人が相続人となるケースで考えてみましょう。

基本情報

非課税限度額の計算 500万円×4人=2,000万円 課税対象となる金額 2,500万円−2,000万円=500万円 |

つまり、2,500万円の保険金を受け取っても、実際に相続税の対象となるのは500万円だけです。残りの2,000万円には税金がかかりません。

複数の保険がある場合

被相続人が複数の生命保険に加入していた場合、すべての保険金を合算して非課税枠を適用します。

たとえば、A生命から1,500万円、B生命から800万円の保険金を受け取った場合、合計2,300万円に対して非課税枠2,000万円(相続人4人の場合 500万円×4人)を差し引き、300万円が課税対象になります。

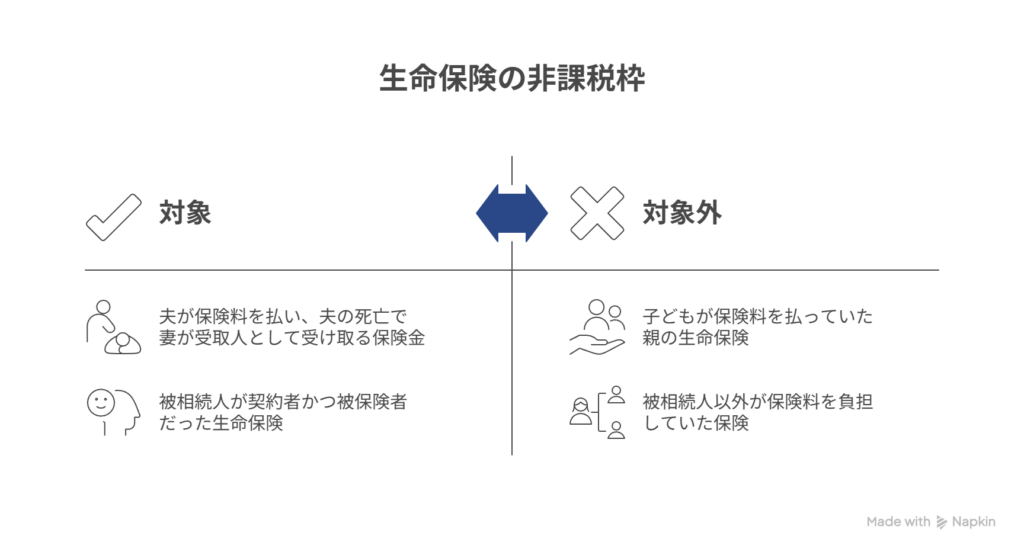

対象となる保険、ならない保険

この非課税枠が使えるのは、被相続人が保険料を負担していた生命保険に限られます。

対象となるケース

- 夫が保険料を払い、夫の死亡で妻が受取人として受け取る保険金

- 被相続人が契約者かつ被保険者だった生命保険

対象外となるケース

- 子どもが保険料を払っていた親の生命保険

- 被相続人以外が保険料を負担していた保険

保険料の負担者が誰かによって税金の扱いが変わるため、契約時には注意が必要です。

相続放棄した場合の注意点

相続放棄をした人でも生命保険金は受け取れますが、その人自身は非課税枠を使えなくなります。ただし、非課税限度額の計算には注意が必要です。

非課税限度額を計算する際の「法定相続人の数」は、相続放棄がなかったものとして数えます。つまり、相続放棄をした人も法定相続人の数には含まれるのです。

具体例 配偶者と子ども3人(計4人)がいて、子ども1人が相続放棄をした場合:

- 非課税限度額:500万円×4人=2,000万円

- 実際に相続する人は3人だが、計算上は4人でカウント

ただし、相続放棄をした人が保険金の受取人になっている場合、その人が受け取った保険金部分については非課税枠が適用されず、全額が課税対象となります。他の相続人が受け取った保険金については、通常通り非課税枠が使えます。

相続税対策としての活用

預貯金として残すより生命保険として準備しておくことで、確実に非課税枠を活用できます。特に高齢でも加入できる終身保険などを検討する方も増えています。

ただし、保険の種類や契約形態によって税金の扱いが変わるため、加入前に税理士や保険の専門家に相談することをおすすめします。相続税の基礎控除と併用することで、さらに効果的な対策が可能になります。

生命保険の非課税枠は、相続税を軽減できる数少ない制度のひとつです。家族の状況に合わせて、賢く活用していきましょう。

|

当事務所では、遺言・相続手続について税理士・司法書士・保険外交員と提携してトータルサポートしております。 生命保険の活用による相続税対策についてご相談の方は、LEGAL BASE行政書士事務所にご相談ください。 初回相談は無料となっております。概算のお見積りも致しますので、まずは、お気軽にお問い合わせください。 |

LEGAL BASE行政書士事務所|お問い合わせ

https://www.office-legal-base.jp/contact/

LEGAL BASE行政書士事務所|先を見据えた戦略を

https://www.office-legal-base.jp/

Open base|note