#038『贈与税の税率』

福岡・博多駅徒歩1分の行政書士事務所 『LEGAL BASE』 代表のSanukiです。

贈与税は、個人から財産をもらった際に受け取った側に課される税金です。相続対策として預金の生前贈与を検討している方も多いでしょう。今回は贈与税の税率の仕組みと、実際の計算例を詳しく見ていきます。

贈与税の税率と計算方法

目次

贈与税の基本的な仕組み

贈与税には年間110万円の基礎控除があります。1年間(1月1日から12月31日まで)に受け取った財産の合計額から110万円を差し引いた金額に対して課税されます。つまり、年間110万円以内の贈与であれば贈与税はかかりません。

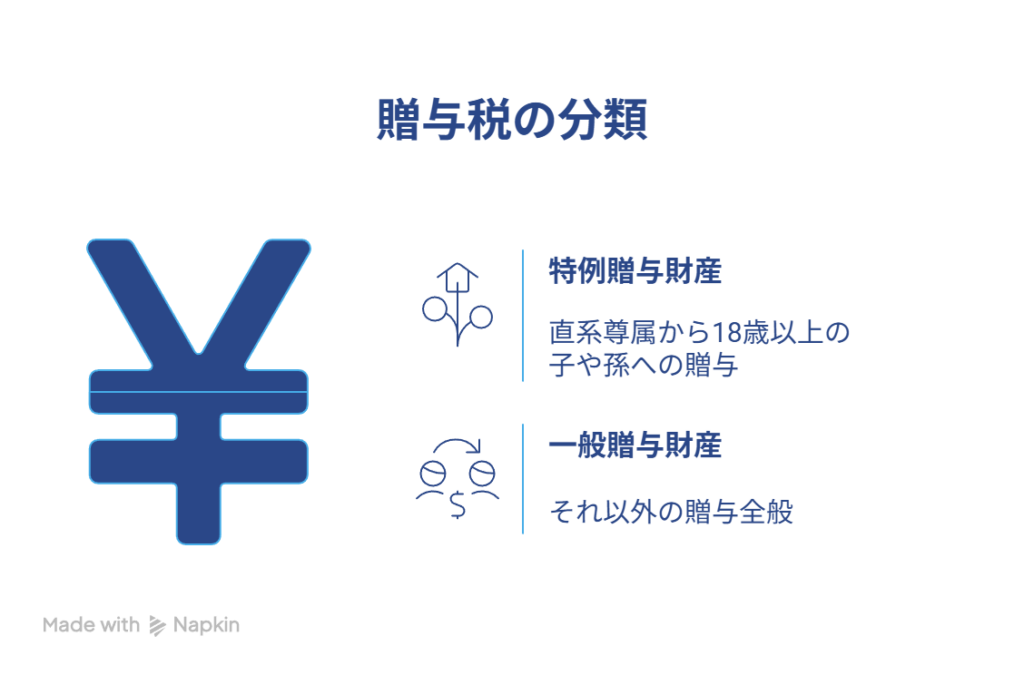

特例贈与と一般贈与の違い

贈与税の税率は、贈与者と受贈者の関係によって「特例贈与財産」と「一般贈与財産」の2種類に分かれています。

特例贈与財産は、直系尊属(父母や祖父母など)から18歳以上の子や孫への贈与に適用されます。親子間での生前贈与はこちらに該当し、比較的低い税率が設定されています。

一般贈与財産は、それ以外の贈与全般に適用されます。兄弟間、夫婦間、親から未成年の子への贈与などが該当し、特例贈与よりも税率が高くなっています。

税率の構造

贈与税は累進課税方式を採用しており、贈与額が大きくなるほど税率も上がります。基礎控除後の課税価格に応じて、以下のように税率が設定されています。

特例贈与財産の税率表(親から子・孫への贈与)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 200万円超~400万円以下 | 15% | 10万円 |

| 400万円超~600万円以下 | 20% | 30万円 |

| 600万円超~1,000万円以下 | 30% | 90万円 |

| 1,000万円超~1,500万円以下 | 40% | 190万円 |

| 1,500万円超~3,000万円以下 | 45% | 265万円 |

| 3,000万円超~4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

一般贈与財産の税率表(兄弟間・夫婦間など)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 200万円超~300万円以下 | 15% | 10万円 |

| 300万円超~400万円以下 | 20% | 25万円 |

| 400万円超~600万円以下 | 30% | 65万円 |

| 600万円超~1,000万円以下 | 40% | 125万円 |

| 1,000万円超~1,500万円以下 | 45% | 175万円 |

| 1,500万円超~3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例贈与では比較的緩やかな税率区分となっていますが、一般贈与では同じ金額でもより高い税率が適用される仕組みになっています。

預金の生前贈与における注意点

預金を生前贈与する場合、いくつか注意すべきポイントがあります。まず、贈与の事実を明確にするため、贈与契約書を作成し、受贈者名義の口座に振り込む方法が推奨されます。親が子供名義の通帳を管理し続けている場合、税務署から「名義預金」とみなされ、相続時に課税される可能性があります。

また、毎年同じ時期に同じ金額を贈与すると、最初から多額の贈与を約束していたとみなされる「連年贈与」として課税されるリスクがあります。贈与のタイミングや金額に変化をつけることが重要です。

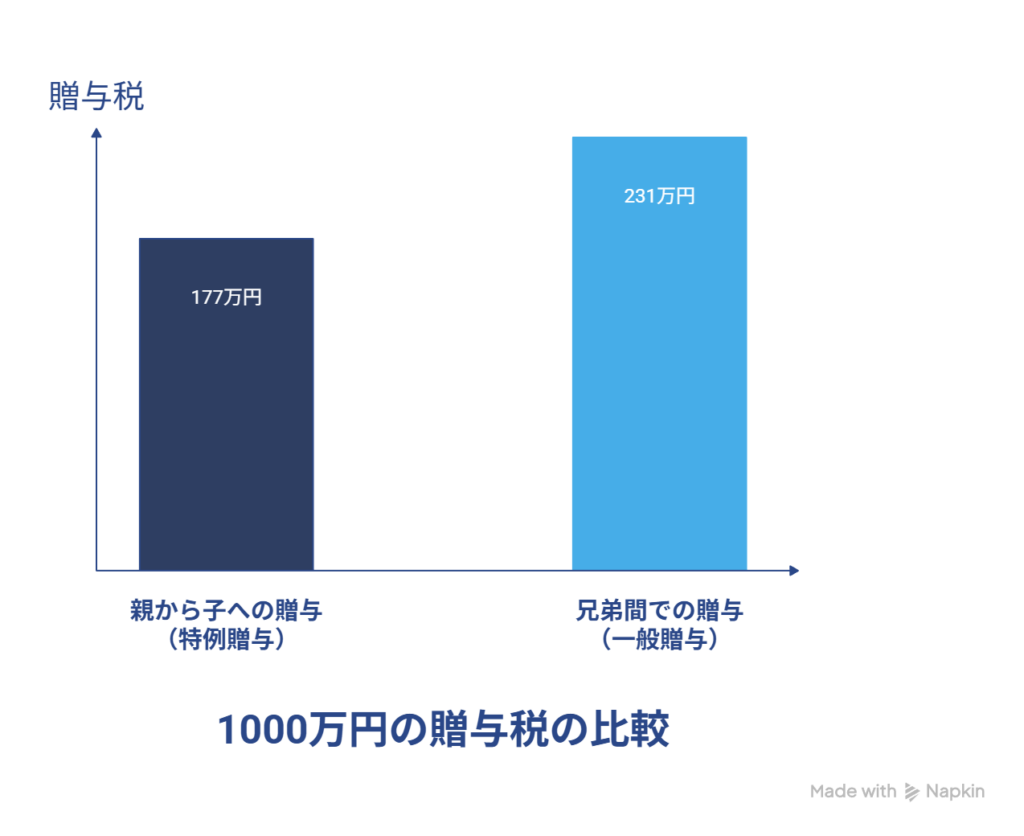

1000万円贈与時の具体的な計算例

親から子への贈与(特例贈与)

親が成人の子に1000万円を贈与する場合、特例贈与財産の税率が適用されます。

|

したがって、贈与税は177万円となります。

兄弟間での贈与(一般贈与)

兄から弟に1000万円を贈与する場合、一般贈与財産の税率が適用されます。

|

贈与税は231万円となり、親子間より54万円多く税金がかかります。

まとめ

贈与税の負担は贈与者と受贈者の関係によって大きく変わります。同じ1000万円の贈与でも、親子間と兄弟間では50万円以上の差が生じます。生前贈与を計画する際は、基礎控除の活用や複数年にわたる贈与の検討など、税理士などの専門家に相談しながら進めることをお勧めします。適切な方法で計画的に贈与を行うことで、将来の相続税負担を軽減できる可能性があります。

|

当事務所では、遺言・相続手続について税理士・司法書士と提携してトータルサポートしております。 福岡県の相続のお手続きは、LEGAL BASE行政書士事務所にご相談ください。 初回相談は無料となっております。概算のお見積りも致しますので、まずは、お気軽にお問い合わせください。 |

LEGAL BASE行政書士事務所|お問い合わせ

https://www.office-legal-base.jp/contact/

LEGAL BASE行政書士事務所|先を見据えた戦略を

https://www.office-legal-base.jp/

Open base|note