#024『貴金属の相続と評価方法』

福岡・博多駅徒歩1分の行政書士事務所 『LEGAL BASE』 代表のSanukiです。

2025年に入り、金価格は歴史的な高騰を続けています。10月には1グラムあたり23,000円を突破し、過去最高値を更新しました。この背景には、米中貿易摩擦の激化、地政学リスクの高まり、そして円安の進行など、複数の要因が絡み合っています。

金価格の高騰により、相続財産としての金・貴金属の価値も大幅に上昇しており、相続税への影響も無視できない状況となっています。本記事では、貴金属の相続税について、評価方法から注意点まで詳しく解説します。

金価格高騰の今こそ知りたい!貴金属の相続と評価方法

目次

1.金・貴金属は相続税の課税対象

結論から言えば、金やプラチナなどの貴金属は相続税の課税対象となります。相続税は「被相続人が所有していた全ての財産」に課される税金であり、金銭に換算できるものはすべて課税対象に含まれます。

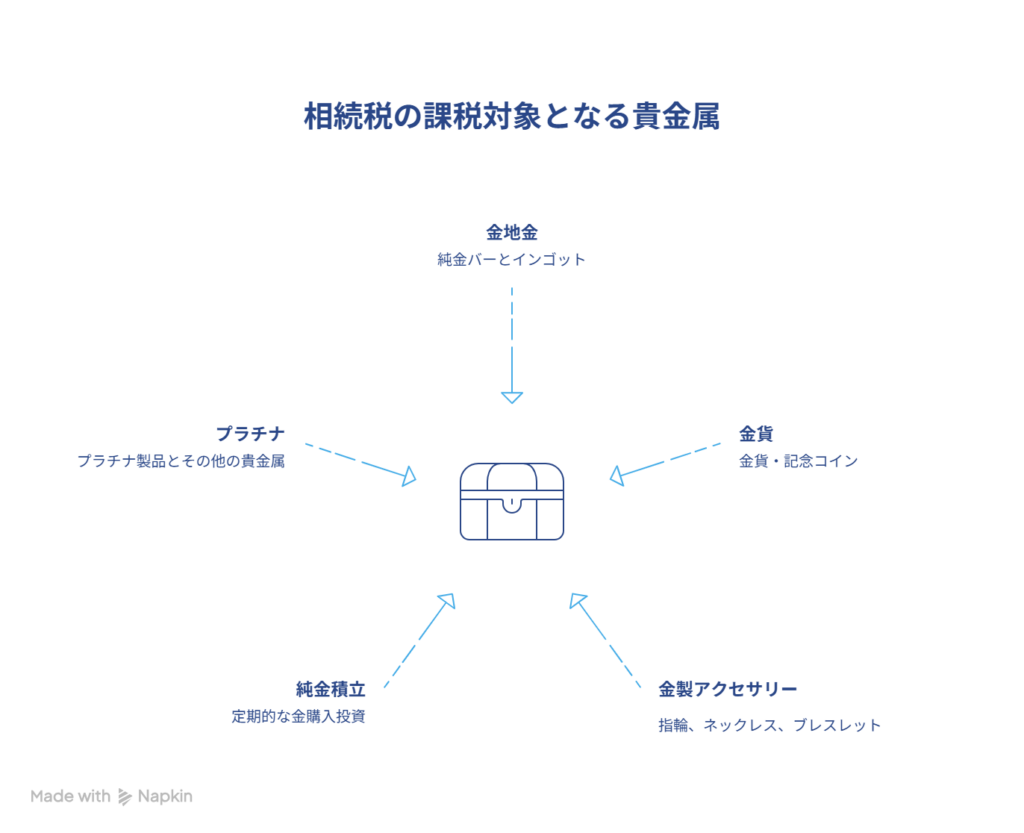

2.課税対象となる貴金属の種類

相続税の対象となる貴金属には、以下のようなものがあります。

|

3.貴金属の相続税評価額の計算方法

貴金属の相続税評価額は、「相続開始日(被相続人が亡くなった日)の買取価格」を基準に算出されます。

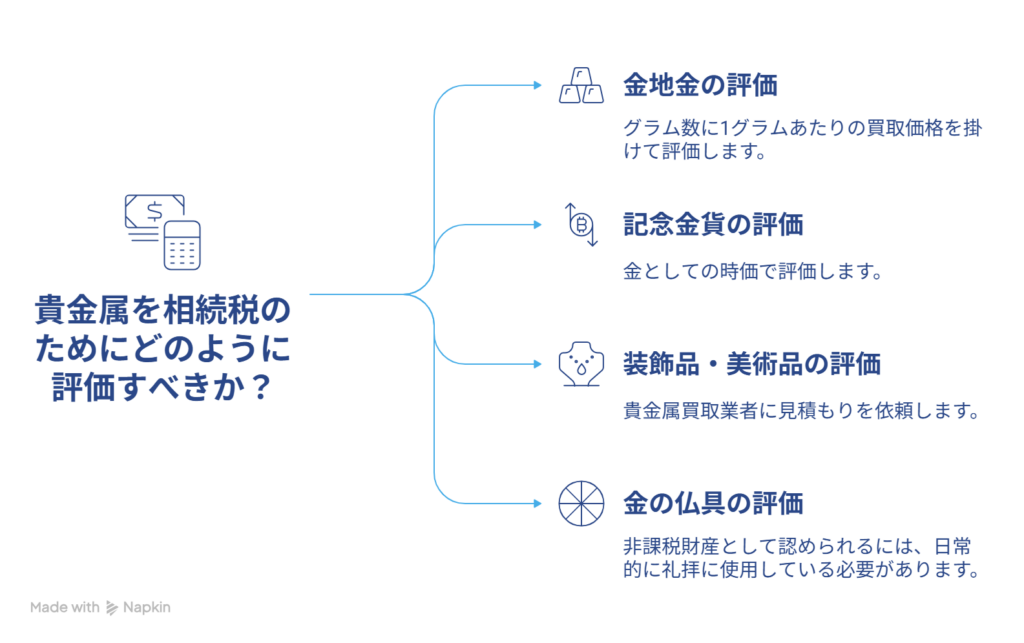

(1)金地金の評価方法

基本的な計算式

| 相続税評価額 = 重量(グラム数)× 相続開始日の1gあたり買取価格 |

例えば、500gの金地金を保有していた場合で、相続開始日の買取価格が1gあたり22,000円だった場合

| 22,000円 × 500g = 11,000,000円(1,100万円) |

業者選択のポイント

金取引業者によって買取価格が異なるため、複数の業者の価格を比較し、最も有利な価格(最も安い価格)を採用することができます。主な参考業者には以下があります。

|

同じインゴットでも、業者ごとに1gあたり数十円、1kgあたりで数万円の差が出ることがあるため、慎重に選択しましょう。

(2)記念金貨の評価

日本政府発行の記念金貨(天皇陛下御在位60年記念10万円金貨など)は、従来は額面で評価されていました。しかし、現在の金価格高騰により、金としての価値が額面を上回るケースが増えています。このような場合は、金地金と同様に金としての時価で評価することが適切です。

(3)装飾品・美術品の評価

金製のアクセサリーや美術品は、貴金属買取業者に見積もりを依頼して評価額を算出します。1個または1組の時価が5万円以下の場合は、「家財一式」として一括評価することも可能です。

(4)金の仏具は相続税対策になる?

相続税法では、「墓所、霊廟及び祭具並びにこれらに準ずるもの」は非課税財産とされています。そのため、以前は金の仏像や仏具を購入することで相続税対策になるという考え方がありました。

非課税が認められる条件

金製の祭具が非課税財産として認められるには、日常的に礼拝に使用していることが必要です。単に課税逃れを目的として金の仏具を購入する方法は、現在では税務署に否認されるケースがほとんどです。

資産価値の観点からの注意点

金の仏具や美術品の販売価格には、加工代金が含まれているため、金そのものの価値よりもかなり高額になります。仮に非課税として認められたとしても、資産価値の面ではマイナスになる可能性が高いため、純粋に相続税対策としてはお勧めできません。

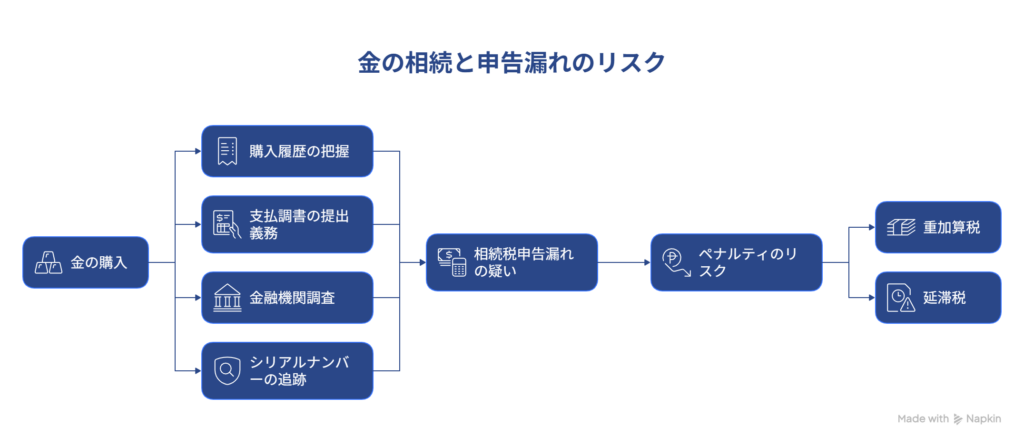

4.金の相続と申告漏れのリスク

「自宅の金庫に金を隠しておけば相続税申告をしなくてもバレないのでは?」と考える方もいますが、これは非常に危険な考えです。金の相続を隠してもバレる理由は以下の通りです。

金の相続を隠しても必ずバレる理由

<1>購入履歴の把握

200万円を超える金地金や金貨の売買では、犯罪収益移転防止法により、マイナンバーの提示が義務付けられています。税務署は貴金属店に対する反面調査により、購入履歴を容易に把握できます。

<2>支払調書の提出義務

200万円を超える金の売買が行われた場合、業者は税務署に支払調書を提出する義務があります。これには取引金額、購入者の氏名、住所、個人番号などが記載されます。

<3>金融機関調査

税務署は被相続人や相続人の金融機関口座を調査します。高額な出金があれば、その使途が調査対象となり、金の購入が疑われます。

<4>シリアルナンバーの追跡

金地金には盗難防止や品質保証のため、ブランド名、シリアルナンバー、重量などが刻印されており、購入者情報と紐づけられています。

ペナルティのリスク

相続財産を隠して申告しなかった場合、本来の相続税に加えて、最大40%の重加算税や延滞税が課される可能性があります。正確な申告を行うことが極めて重要です。

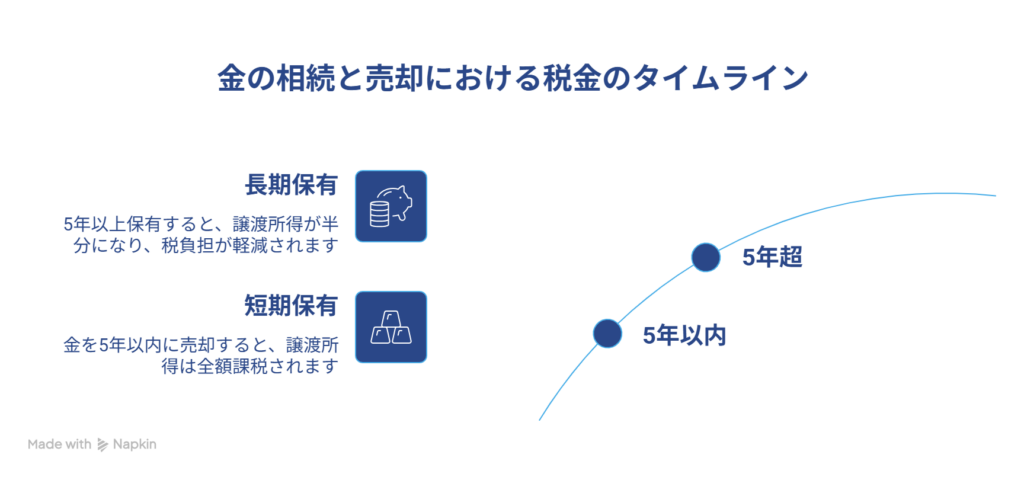

5.金を相続した後の売却と税金

相続した金を売却する場合、その利益に対して所得税が発生することがあります。金の売却による所得は「譲渡所得」として扱われます。

譲渡所得の計算方法

<1>所有期間5年以内の場合

| 譲渡所得 = 売却価額 – (取得価額 + 売却費用) – 特別控除50万円 |

<2>所有期間5年超の場合

| 譲渡所得 = {売却価額 – (取得価額 + 売却費用) – 特別控除50万円} × 1/2 |

5年以上保有していた場合は、譲渡所得が半分になるため、税負担が軽減されます。

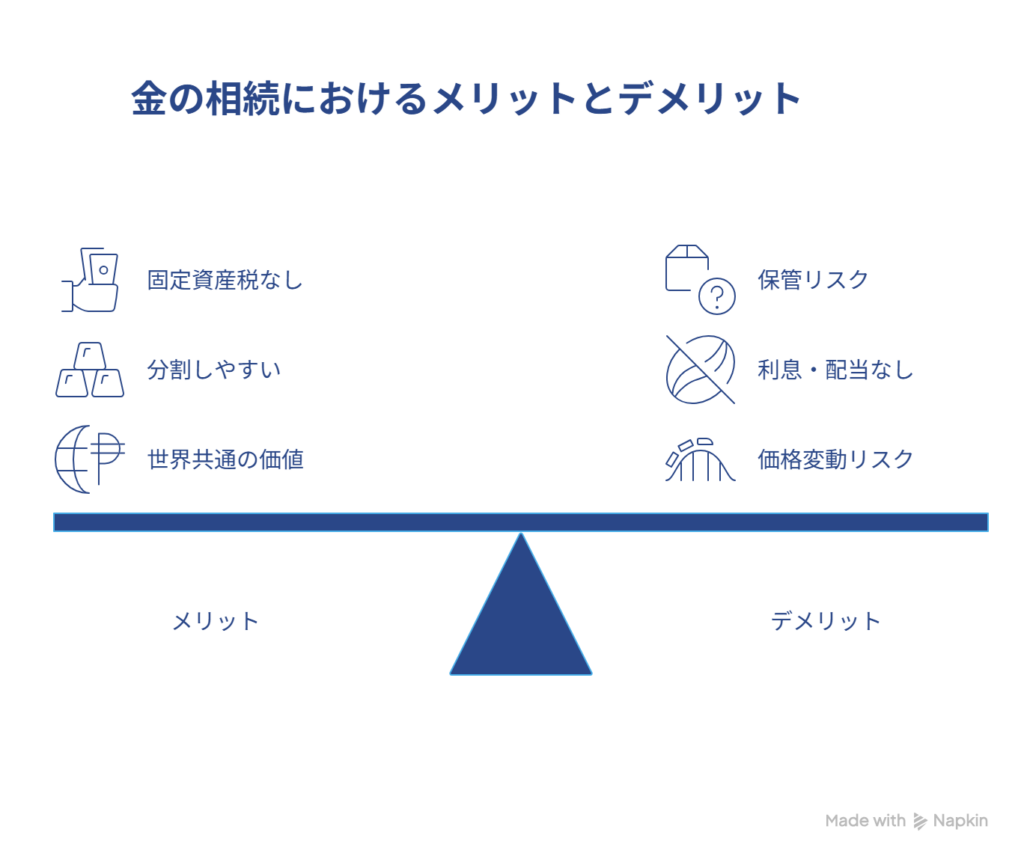

6.相続財産としての金のメリット・デメリット

メリット

|

デメリット

|

7.金価格高騰の今、考えるべきこと

2025年の金価格高騰により、相続財産としての金の評価額も大幅に上昇しています。これは相続税額の増加を意味する一方、売却を検討する絶好のタイミングでもあります。

8.相続前に検討すべきポイント

|

9.まとめ

金・貴金属は立派な相続財産であり、相続税の課税対象となります。現在の金価格高騰により、相続税額への影響も大きくなっています。

正確な評価と適切な申告を行うことで、後々のトラブルや重加算税のリスクを回避できます。金の相続を隠すことは困難であり、発覚した場合の経済的・精神的負担は計り知れません。

金価格が史上最高値を更新し続けている今こそ、相続財産としての金について正しい知識を持ち、適切な対応を検討する絶好の機会といえるでしょう。相続税や金の評価について不安がある方は、専門家に相談することをお勧めします。

|

当事務所では、遺言・相続手続について税理士・司法書士と提携してトータルサポートしております。 福岡県の相続のお手続きは、LEGAL BASE行政書士事務所にご相談ください。 初回相談は無料となっております。概算のお見積りも致しますので、まずは、お気軽にお問い合わせください。 また、ご希望に応じて貴金属の査定や売却についても業者様をご紹介できますのでご相談ください。 |

LEGAL BASE行政書士事務所|お問い合わせ

https://www.office-legal-base.jp/contact/

LEGAL BASE行政書士事務所|先を見据えた戦略を

https://www.office-legal-base.jp/

Open base|note

10.参考リンク

国税庁

- 相続税の申告手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/sozoku/sozoku.htm - 相続税のあらまし

https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashi.htm - 相続税の申告要否判定コーナー

https://www.keisan.nta.go.jp/sozoku/yohihantei/top

金価格参考(主要貴金属業者)

- 田中貴金属工業 – 貴金属価格情報

https://gold.tanaka.co.jp/commodity/souba/ - 石福金属興業 – 相場情報

https://retail.ishifuku-kinzoku.co.jp/price/ - 徳力本店 – 相場情報

https://www.tokuriki-kanda.co.jp/goldetc/market/